\ 24시간 이내에 답변 드리겠습니다.

법 개정 대책] 개인사업자의 '경영-관리' 비자: 3,000만 엔의 '재산총액' 기준은 어떻게 충족해야 할까?

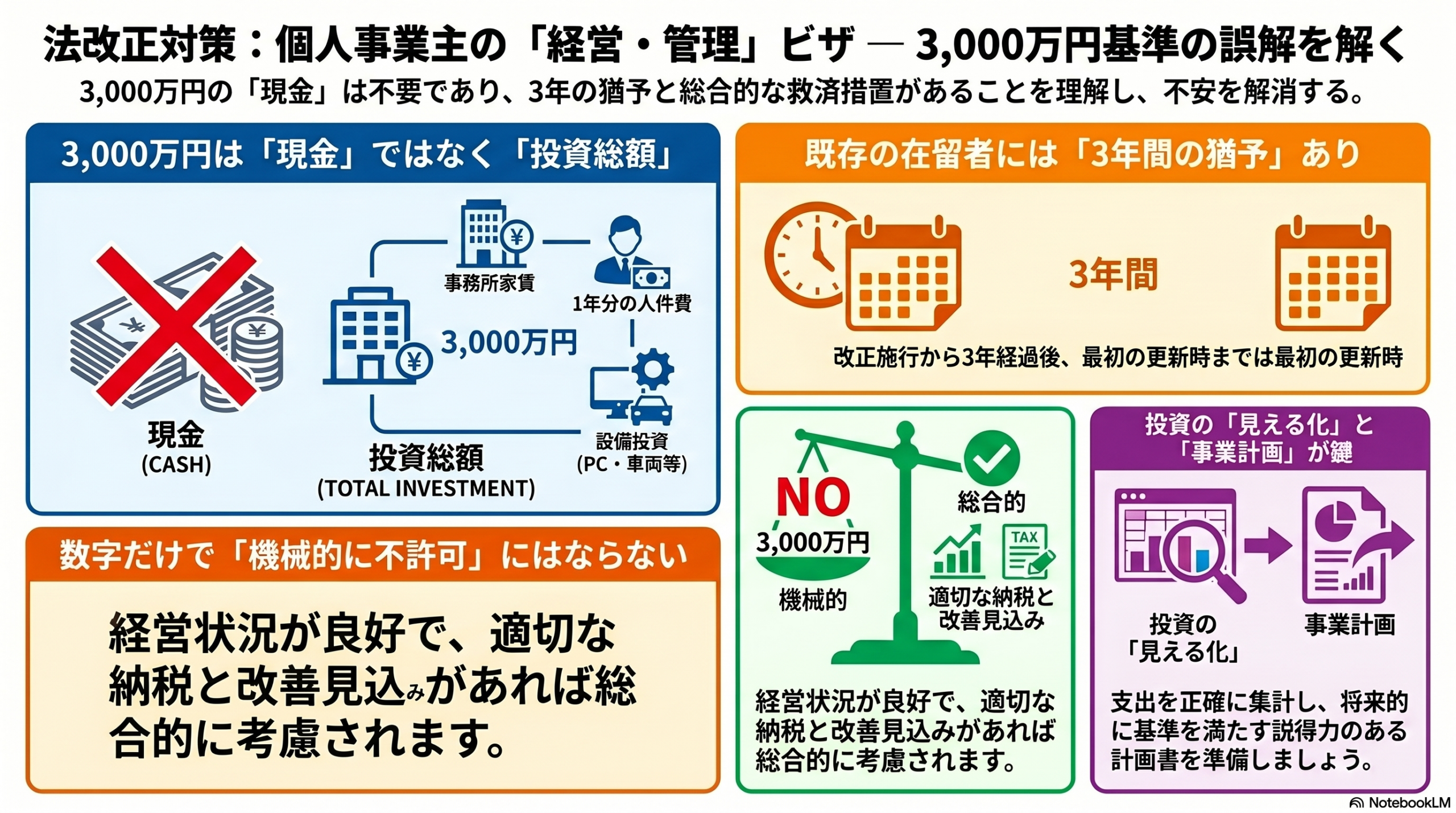

法改正によって「3,000万円」という数字が一人歩きし、現在個人事業主として日本でビジネスを展開されている外国人経営者の方から、「自分もすぐに3,000万円の資本金を用意しなければならないのか」という不安の声を耳にすることが増えています。

結論から申し上げますと、個人事業主の方が「資本金」という形で3,000万円を用意する必要はありません。 また、改正前から在留している方には手厚い猶予期間と総合考慮の仕組みが用意されています。

今回は、この新基準の正しい捉え方と、更新時のポイントを分かりやすく解説します。

1. 個人事業主における「3,000万円」の正体とは?

法人が準備する「資本金」とは異なり、個人事業主の場合、上陸基準省令で求められる3,000万円は「申請に係る事業の用に供される財産の総額」を指します。

具体的には、ガイドラインに示されている通り、以下のような「事業を営むために実際に投下されている費用の総額」で判断されます。

- 事業所の確保・維持経費(店舗やオフィスの家賃など)

- 雇用する職員の給与(1年間分)

- 設備投資経費(PC、車両、製造機械、内装費用など)

- その他、事業のために直接支出している経費

つまり、手元に3,000万円のキャッシュ(現金)を積んでおかなくても、ビジネスを維持・拡大するために投資している有形・無形の財産の積み上げが評価対象になるということです。

2. 改正前から在留している方への「3年間の猶予」と救済措置

「それでも、現在の事業規模では総額3,000万円に届かないかもしれない……」と心配される方も多いでしょう。しかし、一律に不許可になるような硬直的な運用はなされません。

法改正の施行日から3年間を経過した後に最初に行う在留期間更新許可申請において、仮にこの新基準(3,000万円)に達していなかったとしても、以下の条件を満たしていれば、在留状況を総合的に考慮して判断されます。

総合考慮の主なポイント:

次回更新時までに基準を満たす見込みがあること(具体的な事業計画や売上予測がある)

経営状況が良好であること(赤字が続いておらず、事業の継続性・安定性がある)

納税義務を適切に履行していること(所得税や住民税などの税金を遅滞なく納めている)

したがって、「3,000万円に満たない」ということだけを理由に、一律で機械的に不許可処分となることはありません。

3. 今から準備すべき「伴走型」の更新対策

行政書士としての実務的な視点からお伝えしたいのは、今回の改正は単に「ハードルが上がった」と捉えるのではなく、「自身のビジネスの健全性と成長性を、書類でしっかりと証明するチャンス」だということです。

今後、更新を迎える個人事業主の方が取り組むべきアクションは以下の3点です。

- 投下財産の見える化: 現在、事業にどれだけの経費(家賃、人件費、設備)を投下しているかを正確に把握・集計する。

- 確実なコンプライアンス(法令遵守): 税金や社会保険の納付をこれまで以上に適切に管理する。

- 説得力のある事業計画書の作成: 「次回更新時までに基準を満たす見込み」を審査官に納得してもらえるよう、具体的で実現可能性の高い事業計画を準備する。

- 説得力のある事業計画書の作成: 「次回更新時までに基準を満たす見込み」を審査官に納得してもらえるよう、具体的で実現可能性の高い事業計画を準備する。

ビザの更新は、単なる手続きではなく、皆さんの大切なビジネスと日本での生活を守るための重要な戦略です。形式的な数字のクリアにとらわれず、現在の経営実態と将来のビジョンを丁寧に立証していきましょう。

もし、「自分の現在の事業で基準を満たせているか不安だ」「次回の更新に向けた具体的な計画の立て方に悩んでいる」という方は、どうぞお気軽にご相談ください。皆さんの事業の発展に向けて、二人三脚でサポートいたします。